La crisis en Asia no solo encarece el petróleo. También altera la disponibilidad de insumos que impactan en la vida diaria de todas las personas en el mundo, presiona las cadenas globales de suministro y revela por qué la elasticidad de la demanda importa tanto para entender los choques geopolíticos en la economía mundial.

Una guerra en Asia Occidental afecta la extracción, producción y refiniamiento del petróleo, el gas y de un sinfín de insumos petroquímicos básicos para la industria global. Pero su impacto secundario y del cual no se habla mucho, se extiende a toda la cadena industrial que depende de ellos. La disponibilidad se reduce primero en la base del sistema económico, pero la escasez se transmite después a los productos intermedios y finales. Lento pero seguro, los precios aumentan con especial velocidad en esos lugares donde la demanda y la oferta son menos elásticas. Por eso, entender la petroquímica desde una visión geográfica y económica no consiste solo en identificar productos, sino en comprender cómo territorio, logística, poder y elasticidad se articulan dentro de las cadenas globales de suministro. En ese cruce entre geopolítica y economía es donde una guerra regional se transforma en inflación global, vulnerabilidad industrial y reconfiguración competitiva.

Cuando la geopolítica se convierte en escasez cotidiana

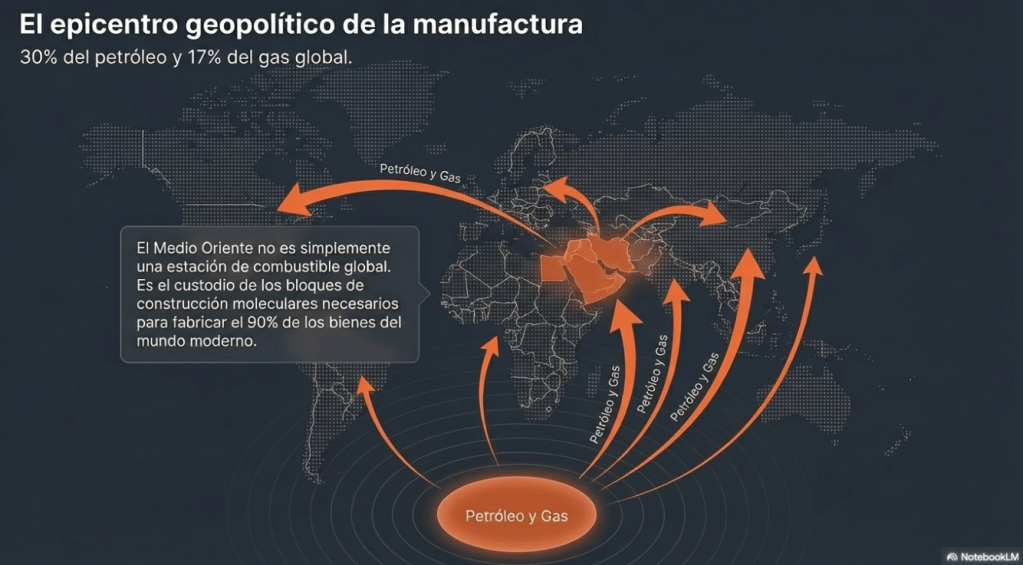

Cada vez que estalla una crisis militar en Asia Occidental —región más conocida, aunque de forma imprecisa, como Medio Oriente—, además de la tragedia humana y sus consecuencias geopolíticas, suele intensificarse la atención pública sobre el precio del petróleo para el transporte. Sin embargo, desde una visión global más completa, el verdadero problema es más amplio: lo que entra en tensión no es solo un recurso energético, sino una arquitectura territorial completa de producción, transporte, transformación industrial y distribución global. Asia Occidental no es importante únicamente por sus reservas de hidrocarburos, sino por su posición en corredores estratégicos que sostienen el abastecimiento energético y petroquímico del mundo. Cuando esa región entra en guerra, el impacto no se queda en los mercados energéticos y se transmite hacia productos vitales de la vida humana como fertilizantes, plásticos, fibras sintéticas, empaques, detergentes, recubrimientos, componentes industriales y, finalmente, hacia bienes de consumo cotidiano y etc., etc., etc…

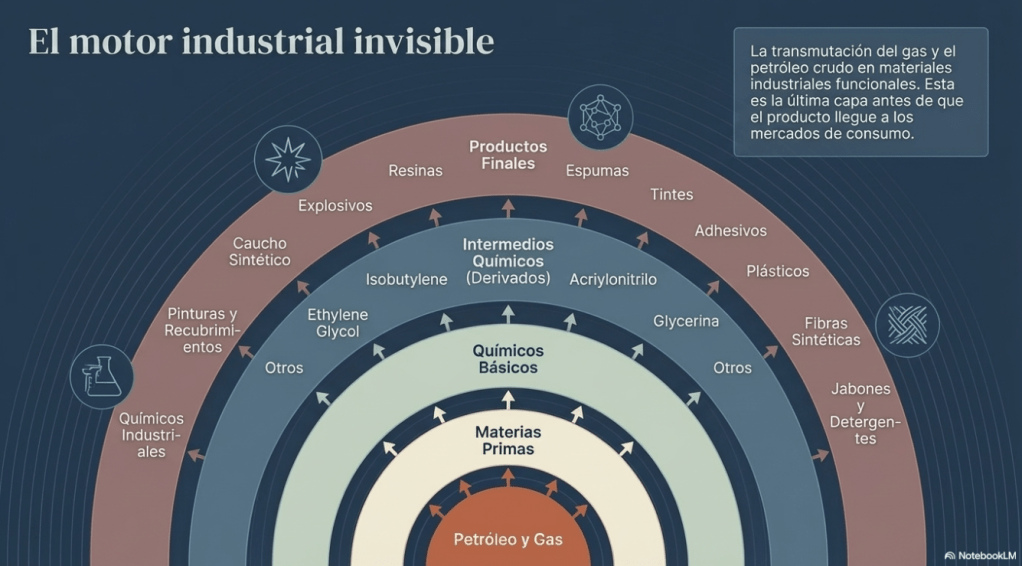

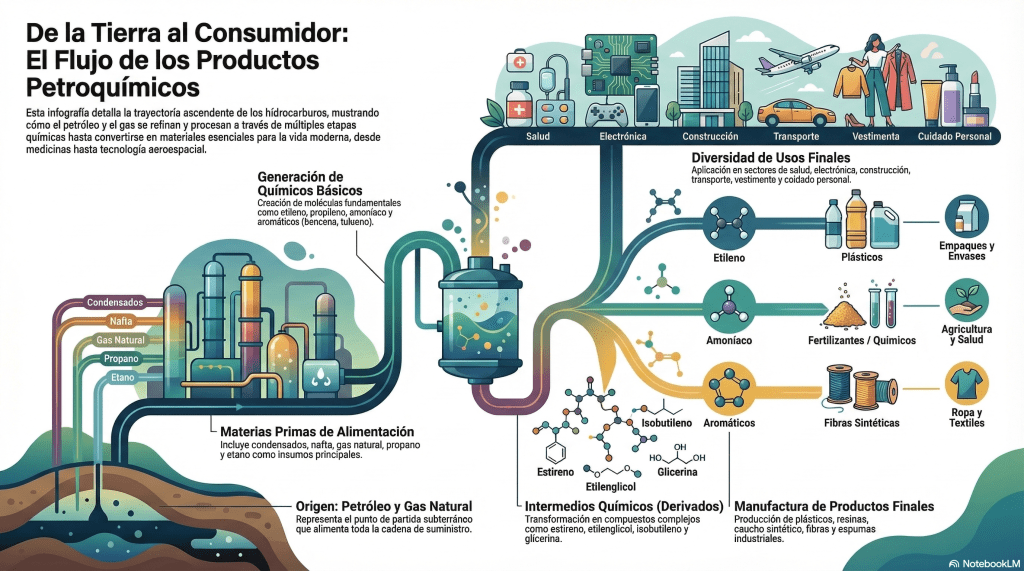

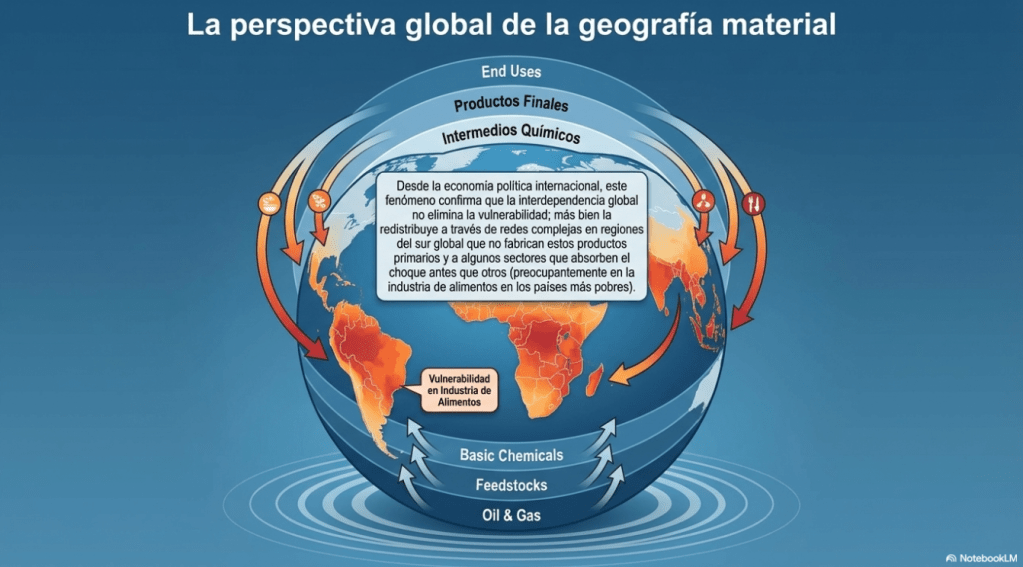

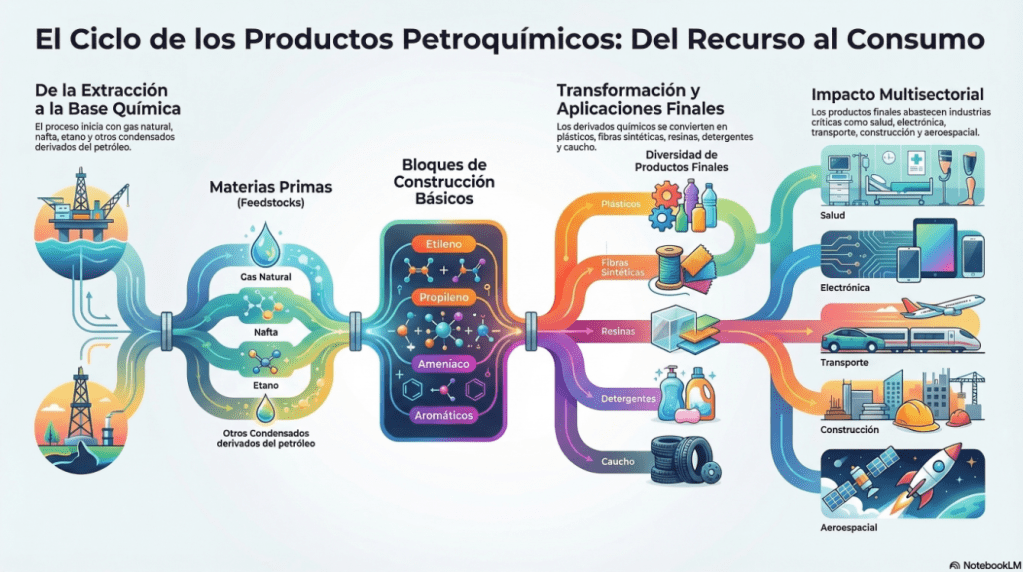

La cadena petroquímica permite observar este proceso con claridad como se observa en la siguiente gráfica elaborada con Google Notebook. En su base se ubican el petróleo y el gas; luego aparecen insumos como nafta, etano, propano, butano y condensados; posteriormente los químicos básicos, como etileno, propileno, metanol, amoniaco y aromáticos y, más arriba, los intermedios y productos finales que alimentan industrias como la textil, la automotriz, la farmacéutica, la electrónica y la construcción. En otras palabras, el actual shock geopolítico en Irán y los países vecinos no solo compromete el precio y disponibilidad de los combustibles, sino que altera una infraestructura material de la globalización. Esta lectura coincide con la literatura sobre cadenas globales de valor y redes globales de producción, que entiende la economía mundial como un sistema fragmentado territorialmente, pero estrechamente coordinado por relaciones de poder, logística y gobernanza empresarial.

Qué productos se afectan primero y cuáles después

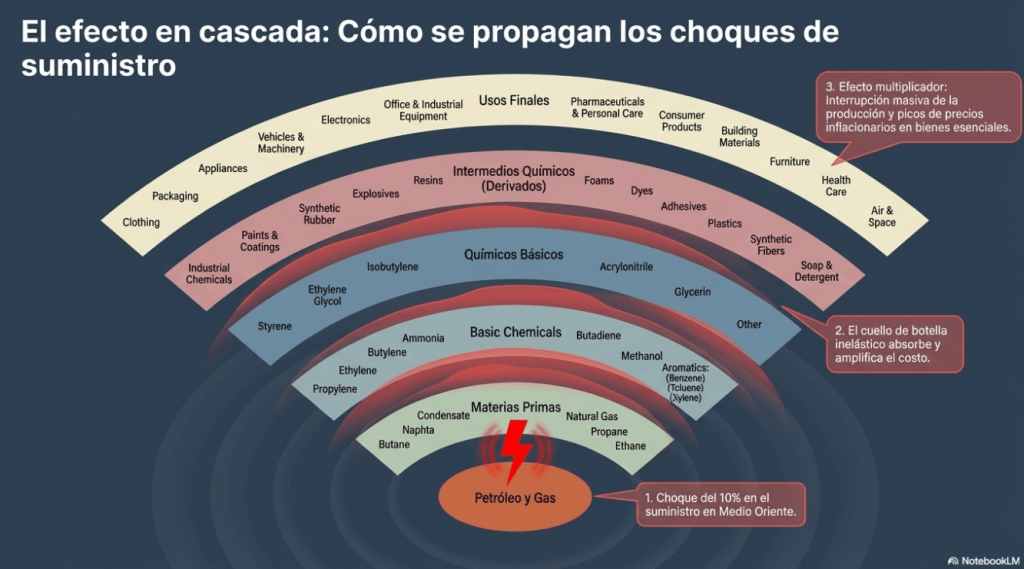

Los productos directamente afectados son los que dependen de manera inmediata de la extracción: el petróleo, el gas y las materias primas petroquímicas básicas. Si una guerra daña infraestructura como ya estamos viendo en las noticias, encarece seguros marítimos, interrumpe rutas como el Estrecho de Ormuz o eleva la percepción de riesgo, estos insumos son los primeros en sufrir restricciones de disponibilidad. El efecto inicial es, por tanto, río arriba.

Después (semanas) aparecen los efectos secundarios, que se propagan hacia productos como resinas, plásticos, caucho sintético, fibras sintéticas, adhesivos, espumas, pinturas y detergentes. Estos no dependen directamente de un pozo petrolero o de un gasoducto, pero sí de la estabilidad en el suministro de etileno, propileno, aromáticos o gas natural.

La lógica es acumulativa: primero suben los costos de los insumos base, luego se encarecen los químicos básicos, y finalmente se presionan las manufacturas y los bienes finales. Desde la economía política internacional, este fenómeno confirma que la interdependencia global no elimina la vulnerabilidad; más bien la redistribuye a través de redes complejas en regiones del sur global que no fabrican estos productos primarios y a algunos sectores que absorben el choque antes que otros (preocupantemente en la industria de alimentos en los países más pobres).

Por eso, aunque el conflicto ocurra lejos del consumidor final, sus efectos terminan siendo tangibles en sectores como empaques, alimentación, ropa, electrodomésticos, vehículos, farmacéuticos, materiales de construcción o productos de cuidado personal. La disrupción comienza en la energía, pero no termina allí. Llega a los estantes, a las cadenas logísticas, a los márgenes empresariales y a la inflación de bienes intermedios y finales. Lo que parece una crisis “regional” se convierte rápidamente en una perturbación sistémica.

Elasticidad de la demanda: la clave para entender por qué los precios suben tanto

Aquí entra un concepto central de la microeconomía con profundas implicaciones geográficas: la elasticidad-precio de la demanda. Esta mide cuánto cambia la cantidad demandada cuando cambia el precio. Cuando la demanda es inelástica, los consumidores o las industrias no pueden reducir significativamente su consumo aunque el precio aumente. Eso es exactamente lo que ocurre, en el corto plazo, con muchos energéticos y petroquímicos básicos. Las refinerías, las plantas químicas, los sistemas de transporte, las cadenas industriales y los procesos manufactureros no pueden sustituir rápidamente ciertos insumos sin incurrir en costos elevados o sin detener producción.

Arezki y Blanchard en un paper para el FMI explican que, cuando la oferta y la demanda son poco elásticas, incluso perturbaciones relativamente acotadas pueden traducirse en variaciones fuertes de precios. En el caso del petróleo, esto ayuda a entender por qué una amenaza geopolítica puede disparar los mercados antes de que exista una escasez material plena. No se trata solo de cuántos barriles faltan, sino de cuán difícil es ajustar el sistema en el corto plazo. La expectativa de una interrupción, en un mercado rígido, ya es suficiente para amplificar el precio. Robert McNally lo analiza también en su libro Crude Volatility: The History and the Future of Boom-Bust Oil Prices detallando como los “boom” petroleros han causado la riqueza de unos y la pobreza de muchos otros.

La literatura sobre energía refuerza esta idea. El meta-análisis de Labandeira, Labeaga y López-Otero muestra que la demanda energética tiende a ser inelástica tanto en el corto como en el largo plazo, aunque con diferencias por tipo de energía, sector y contexto nacional. En el corto plazo, la rigidez es especialmente visible: hogares, empresas y Estados no pueden transformar de un día para otro su matriz energética, sus tecnologías o sus proveedores. En consecuencia, el ajuste frente a una crisis se realiza más por precio que por sustitución inmediata.

La elasticidad también es geografía

Desde la Geografía Económica, la elasticidad no debe entenderse solo como una relación abstracta entre precio y cantidad. También expresa una condición territorial, tecnológica e institucional. Un país que importa casi todos sus energéticos, una industria que opera con un único insumo petroquímico, una naviera que depende de una ruta crítica o una fábrica sin proveedores alternativos muestran formas concretas de rigidez estructural. La baja elasticidad, en este sentido, no es solamente un dato económico: es una manifestación de dependencia espacial.

Yeung y Coe sostienen que las redes globales de producción funcionan bajo presiones simultáneas de costo, poder de mercado, disciplina financiera y riesgo territorial. La guerra en Asia Occidental altera precisamente ese entorno de riesgo y obliga a las empresas a recalcular rutas pasando por África, buscar nuevos proveedores en Rusia u otros lugares, revisar los inventarios y calcular de nuevo los costos de aprovisionamiento. Así, la geopolítica no aparece como un “shock externo” al mercado, sino como una dimensión fundamental de su funcionamiento. La economía global no flota en el vacío: descansa sobre territorios específicos, corredores estratégicos e infraestructuras vulnerables.

Cadenas de suministro, poder y vulnerabilidad

La perspectiva de las cadenas globales de valor y de las cadenas globales de mercancías, desarrollada en obras de autores como Gary Gereffi, Miguel Korzeniewicz y, más recientemente, Stefano Ponte, permite entender que no todos los actores enfrentan una crisis de la misma manera. Las grandes multinacionales con capacidad de diversificar proveedores, asegurar inventarios, renegociar contratos o trasladar costos tienen mayor margen de maniobra. En cambio, los países periféricos e incluso los monopolios en estos países que son importadores netos de energía suelen absorber el impacto con menos instrumentos. Por ello, la guerra en Asia Occidental no solo está elevando los precios. También está redistribuyendo el poder dentro de toda la economía mundial. Mientras algunos actores convierten la crisis en una oportunidad para especular o enriquecerse con información privilegiada, y mientras otros aprovechan para especular con el reposicionamiento estratégico, otros (la gran mayoría) enfrentan deterioro de su competitividad, mayor vulnerabilidad externa y una dependencia más profunda que durará meses o años en recuperarse según se perfila el actual conflicto iniciado por Estados Unidos e Israel con el ataque preventivo en Irán.

Una vez más, con la crisis y la guerra, reconfirmamos que la globalización no eliminó la geografía. La volvió más estratégica. Los cuelos de botella marítimos como el Estrecho de Hormuz y las capacidades logísticas son parte de una misma estructura de gobernanza material. Cuando uno de esos nodos se desestabiliza, toda la red siente el impacto. Y, quienes pagan las facturas más caras son los consumidores finales en todas las esquinas del mundo.

Lecturas mencionadas en este post:

- Arezki, R., & Blanchard, O. (2017). Oil Prices and the Global Economy. International Monetary Fund.

- Bair, J. (Ed.). (2009). Frontiers of commodity chain research. Stanford University Press.

- Coe, N. M., & Yeung, H. W.-c. (2015). Global production networks: Theorizing economic development in an interconnected world. Oxford University Press.

- Dicken, P. (2015). Global shift: Mapping the changing contours of the world economy (7th ed.). Sage.

- Gereffi, G., & Korzeniewicz, M. (Eds.). (1994). Commodity chains and global capitalism. Praeger.

- Gereffi, G. (2018). Global value chains and development: Redefining the contours of 21st century capitalism. Cambridge University Press.

- Henderson, J., Dicken, P., Hess, M., Coe, N., & Yeung, H. W.-c. (2002). Global production networks and the analysis of economic development. Review of International Political Economy, 9(3), 436–464.

- Labandeira, X., Labeaga, J. M., & López-Otero, X. (2017). A meta-analysis on the price elasticity of energy demand. Energy Policy, 102, 549–568.

- Ponte, S. (2019). Business, power and sustainability in a world of global value chains. Zed Books.