Los bloqueos navales no son una novedad del siglo XXI. Son una tecnología de poder tan antigua como el comercio mismo. Y cada vez que uno se activa, la pregunta de fondo sigue siendo la misma: ¿quién paga realmente la factura?

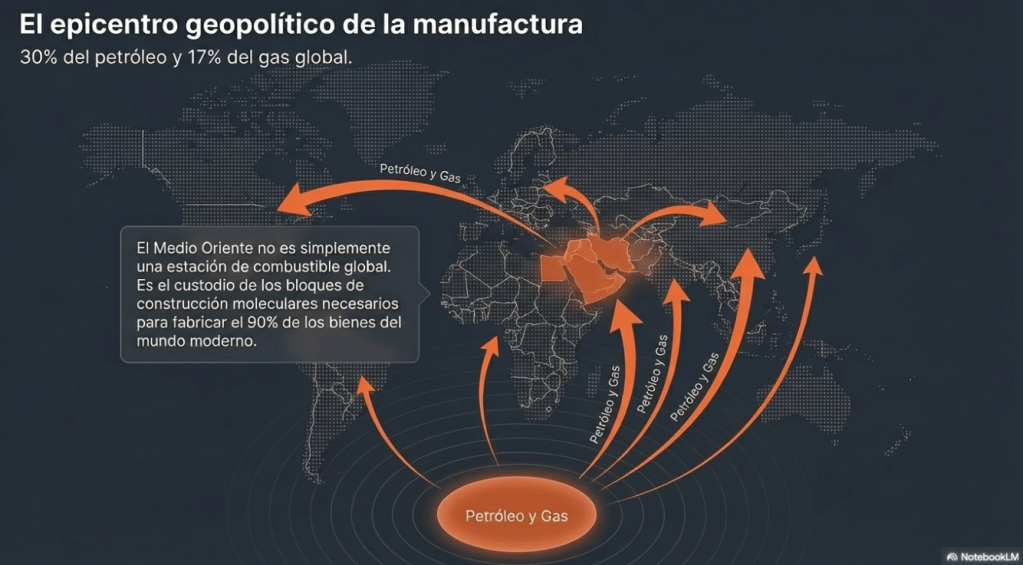

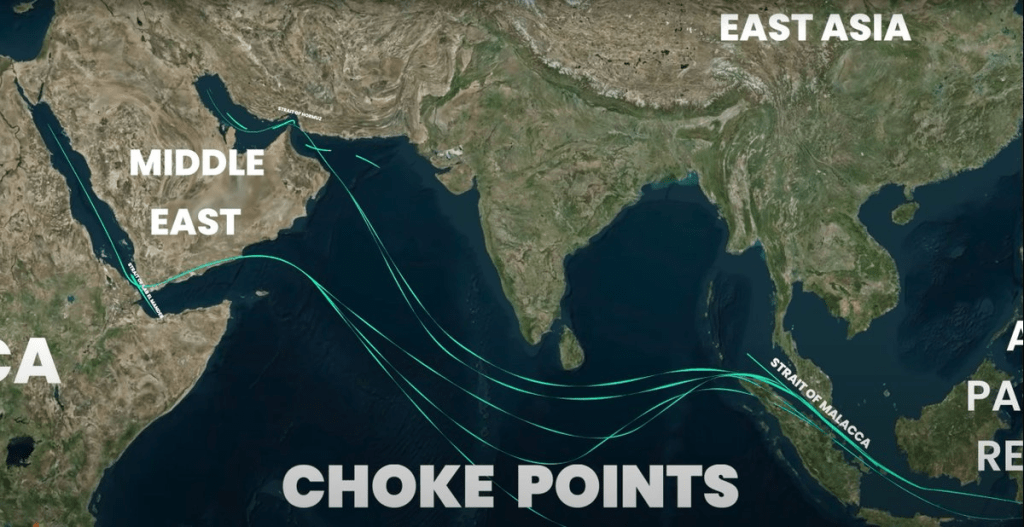

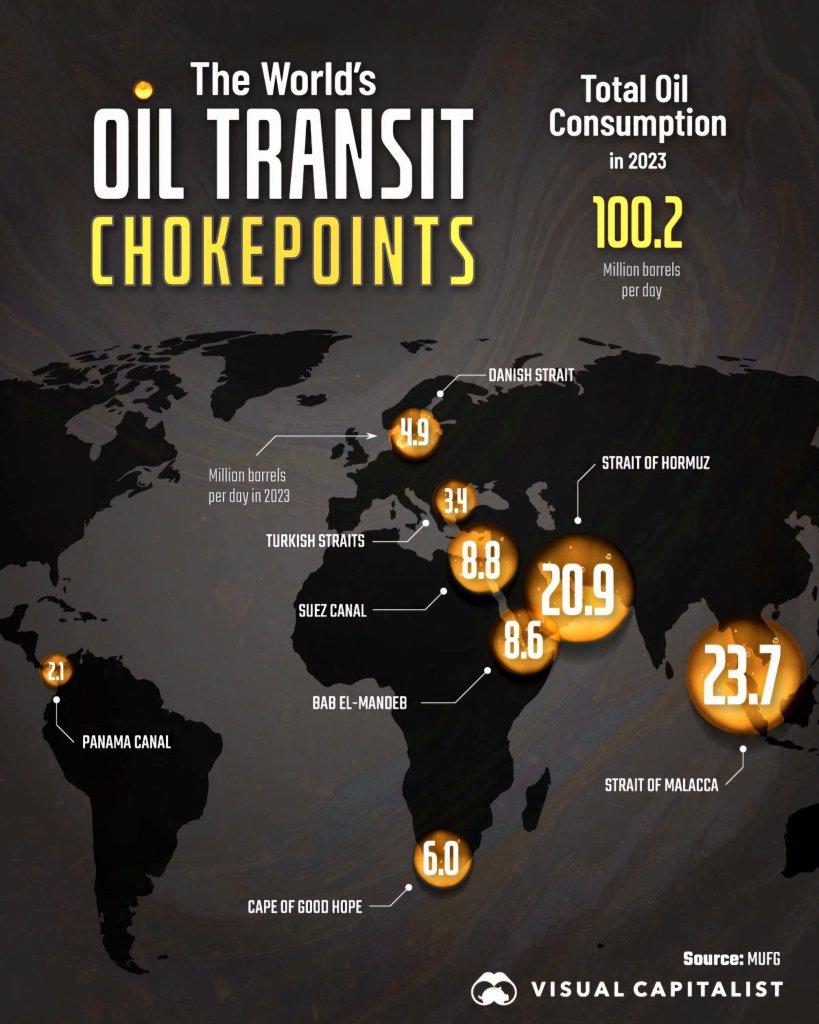

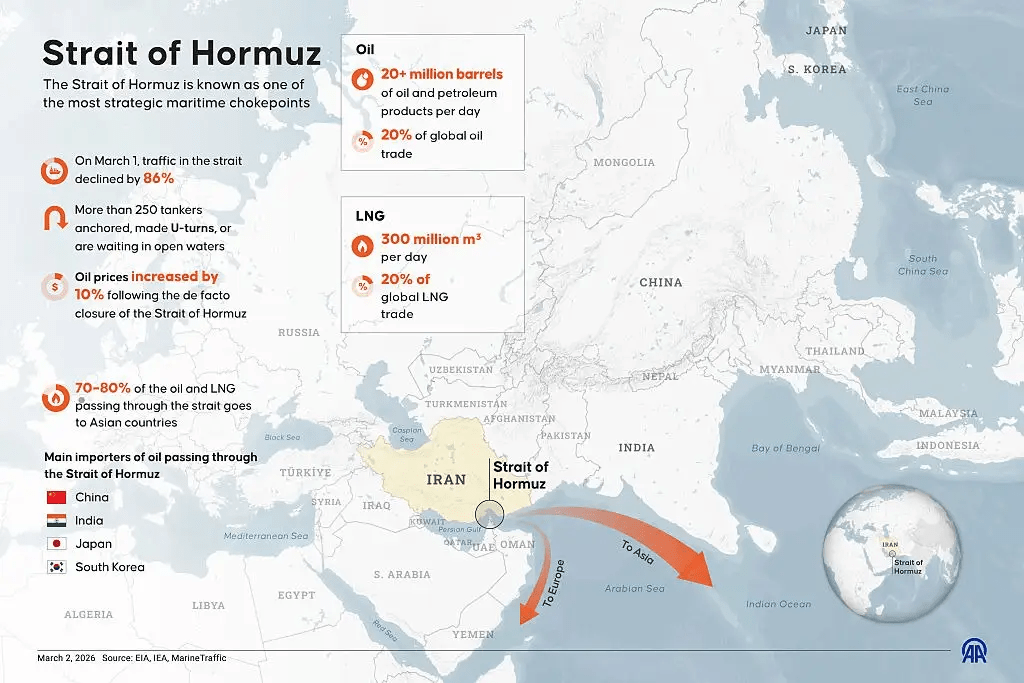

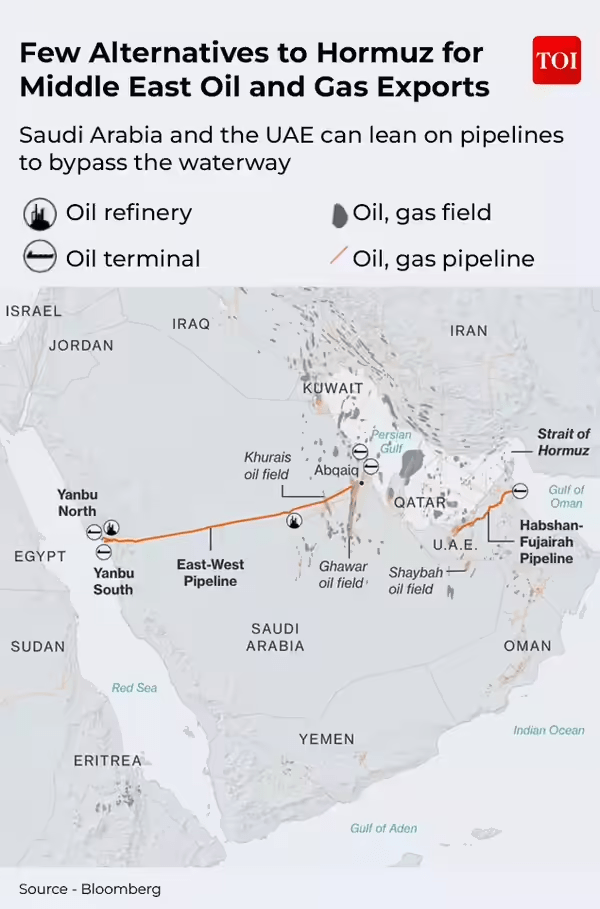

En posts anteriores, hemos hablado del Estrecho de Ormuz como uno de los nodos más críticos de la economía global: el punto por donde transita cerca del 21% del petróleo mundial y por donde pasan los alimentos, el agua desalinizada y los insumos industriales que sostienen la vida en el Golfo Pérsico. Pero la tensión actual en esa región no es un fenómeno aislado ni nuevo. Es el último capítulo de una historia milenaria en la que el control del mar ha sido, y sigue siendo, una de las formas más devastadoras de ejercer poder sobre otras naciones. Hoy quiero explorar esa historia, sus mecanismos económicos y lo que nos dice sobre el conflicto que vivimos hoy.

El bloqueo naval como instrumento de guerra económica: una definición

Un bloqueo naval es el uso deliberado del poder marítimo para impedir que una nación —o una región— reciba o exporte bienes por vía marítima. En términos del derecho internacional, es un acto de guerra reconocido desde la Declaración del Derecho Marítimo de París de 1856, que estableció normas para su ejercicio “efectivo” y su alcance legal. Pero más allá de los tecnicismos jurídicos, lo que hace al bloqueo naval tan poderoso como arma es algo que entendemos bien desde la economía: interrumpir el comercio es interrumpir la vida misma de una sociedad. (les recomiendo leer este blog al respecto).

El comercio marítimo no es una opción más entre muchas. Es, desde hace siglos, la columna vertebral del intercambio global. Como señalaba Geoffrey Till en su análisis del poder naval, el mar no es un vacío: es infraestructura de poder. Y quien controla esa infraestructura, controla el destino económico de quienes dependen de ella.

Los bloqueos navales como herramienta de guerra del Mediterráneo antiguo al siglo XX

La historia de los bloqueos navales es tan larga como la historia del capitalismo mercantil —y en realidad la precede con creces.

Atenas y el bloqueo del Helesponto (405 a.C.) fue uno de los primeros bloqueos estratégicos documentados. Esparta, al cortar el suministro de granos desde el Mar Negro hacia Atenas, logró lo que ningún ejército terrestre había conseguido: rendir a la ciudad más poderosa de Grecia. La lección es brutal en su simplicidad — una ciudad que no puede alimentarse, no puede resistir.

Durante el período napoleónico, el Bloqueo Continental (1806-1814) representa quizás el primer intento moderno de guerra económica total. Napoleón prohibió a toda Europa continental comerciar con Gran Bretaña, buscando asfixiar su economía industrial. El resultado fue paradójico: Gran Bretaña sufrió, sí, pero también se vio obligada a diversificar mercados hacia América Latina (abriendo rutas que luego consolidarían el comercio atlántico), mientras que Francia y sus aliados perdieron acceso a manufacturas británicas y a insumos coloniales que resultaron ser insustituibles. Como analizó David Landes en The Wealth and Poverty of Nations, los bloqueos que pretenden aislar a un poder industrial terminan por reorganizar el comercio global más que por destruirlo — pero siempre a costa de los actores más débiles de la cadena. Por cierto, una reconfiguración muy similar a lo que estamos observando en la actual invasión de Estados Unidos e Israel contra Irán.

La Guerra Civil Estadounidense (1861-1865) provee uno de los ejemplos más estudiados del impacto de un bloqueo sobre economías dependientes de un solo producto. La Unión bloqueó los puertos del Sur, impidiendo la exportación de algodón hacia Europa. El efecto inmediato se sintió no en los campos de batalla de Virginia, sino en los telares de Lancashire, Inglaterra, y en las hilaturas de Lyon, Francia. Miles de trabajadores textiles europeos quedaron desempleados. El Sur, incapaz de financiar su guerra con las divisas del algodón, colapsó también económicamente. El bloqueo no fue un complemento de la estrategia militar: fue parte central de ella. Esta estrategia —conocida como el Anaconda Plan del General Winfield Scott— es un manual clásico sobre cómo el control marítimo puede sustituir batallas terrestres costosas.

El bloqueo aliado a Alemania durante la Primera Guerra Mundial (1914-1918) fue quizás el más mortífero de la historia moderna en términos de impacto sobre la población civil. La Royal Navy cortó el acceso alemán a alimentos, fertilizantes y materias primas. Se estima que entre 400,000 y 750,000 civiles alemanes murieron por desnutrición y enfermedades relacionadas con el hambre durante y después del conflicto. El historiador económico Avner Offer en su obra The First World War: An Agrarian Interpretation documentó cómo la dependencia alemana de las importaciones de nitratos para fertilizantes —que llegaban por mar— fue uno de los factores decisivos en el colapso de su capacidad de producción de alimentos. Una lección que los estrategas militares no han olvidado.

Ya en el siglo XX, el bloqueo naval de Cuba por Estados Unidos durante la Crisis de los Misiles (1962) —llamado eufemísticamente “cuarentena” para evitar la connotación de acto de guerra— mostró el bloqueo como instrumento de disuasión nuclear. Pero el embargo comercial prolongado que le siguió durante décadas ilustra algo más relevante para este análisis: el bloqueo económico crónico como herramienta de presión sobre naciones más débiles tiene efectos acumulativos devastadores sobre el bienestar de la población civil, independientemente de los objetivos políticos declarados.

La mecánica económica del bloqueo: por qué golpea más duro a los más débiles

Aquí es donde la historia converge con la teoría económica y con el debate Norte-Sur que atraviesa siempre mi investigación académica. Cuando hablamos de un bloqueo naval, no lo debemos analizar como un hecho aislado, sino como un factor más al contexto que actúa sobre la economía de una nación a través de varios mecanismos simultáneos que distorsionan la oferta y demanda global:

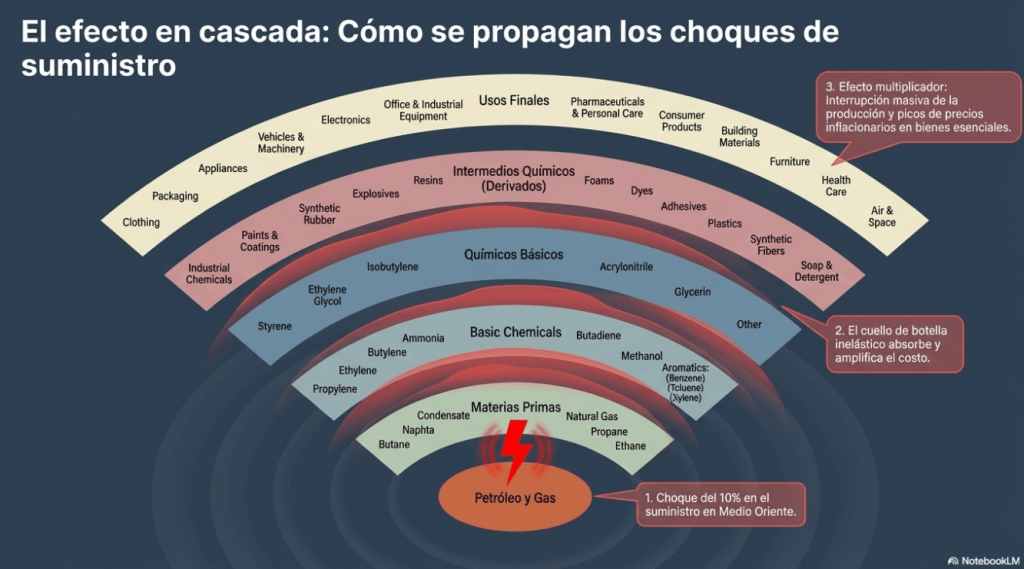

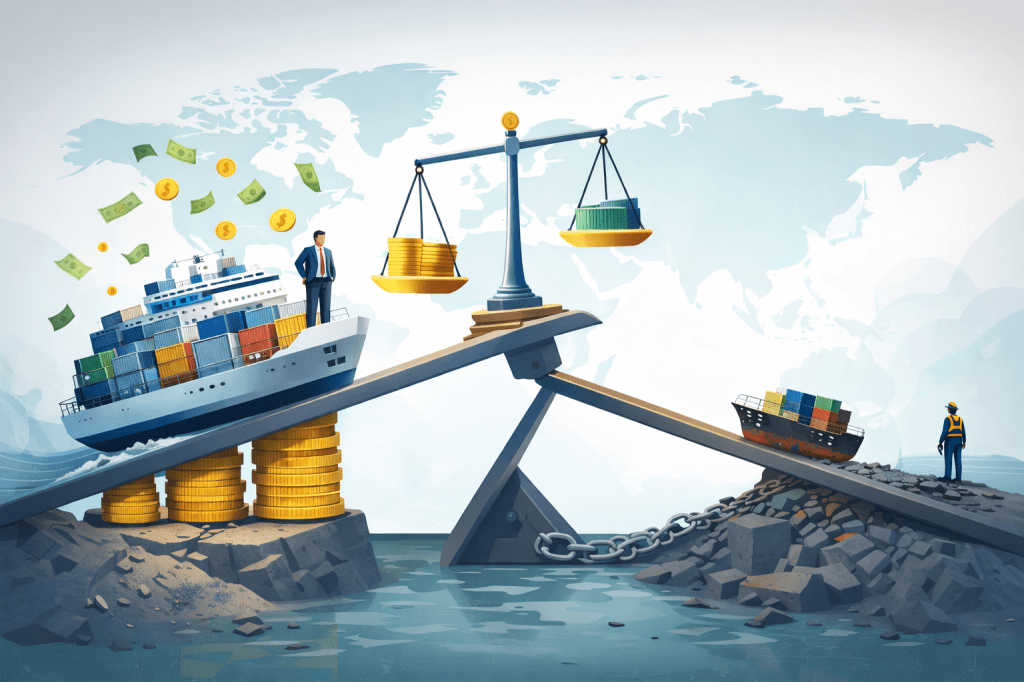

Primero, interrumpe la oferta de bienes esenciales. Las naciones que importan alimentos, energía o insumos industriales ven inmediatamente amenazada su seguridad básica. No todas las economías tienen la misma capacidad de sustitución. Un país con industria diversificada y mercado interno amplio puede aguantar meses; uno que importa el 80% de sus alimentos —como varios países del Golfo Pérsico hoy, o como la Grecia clásica hace 2,400 años— entra en crisis en un cerrar de ojos.

Segundo, dispara la prima de riesgo y los costos logísticos. Como indicaba en posts anteriores sobre el Estrecho de Ormuz, no hace falta que falte físicamente el petróleo para que suban los precios: basta que suba la percepción de riesgo para que los seguros marítimos se encarezcan, los fletes aumenten y las navieras desvíen rutas. Este incremento de costos se traslada río abajo, hacia los consumidores finales, con especial ferocidad en los países más pobres, donde la elasticidad de la demanda de alimentos y energía es naturalmente baja.

Tercero, deteriora los términos de intercambio de las naciones exportadoras. Si un país exporta un producto primario —café, petróleo, banano, algodón— y ese canal de exportación se interrumpe, el impacto es doble: pierde ingresos de divisas y ve deteriorarse su posición fiscal. Las grandes potencias que imponen bloqueos, en cambio, suelen tener acceso a mercados alternativos y reservas que amortiguan el golpe.

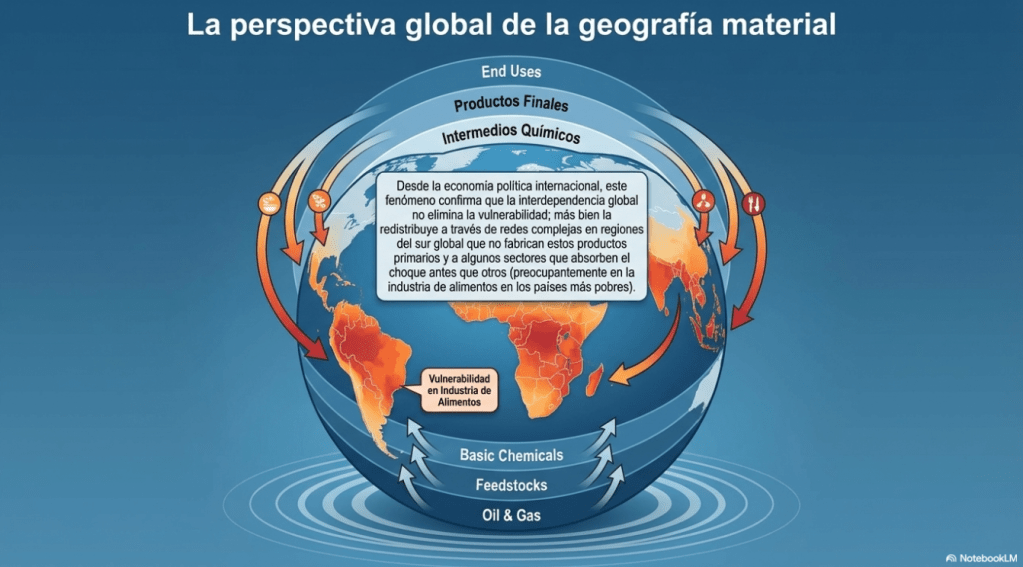

Esta asimetría no es accidental. Es estructural. Y reproduce exactamente el patrón que la literatura sobre dependencia y sistemas-mundo —desde Raúl Prebisch y la CEPAL hasta Immanuel Wallerstein— ha documentado históricamente: el comercio internacional no opera en condiciones de igualdad, y los instrumentos de coerción económica —incluidos los bloqueos— tienden a reforzar, no a cuestionar, esa desigualdad.

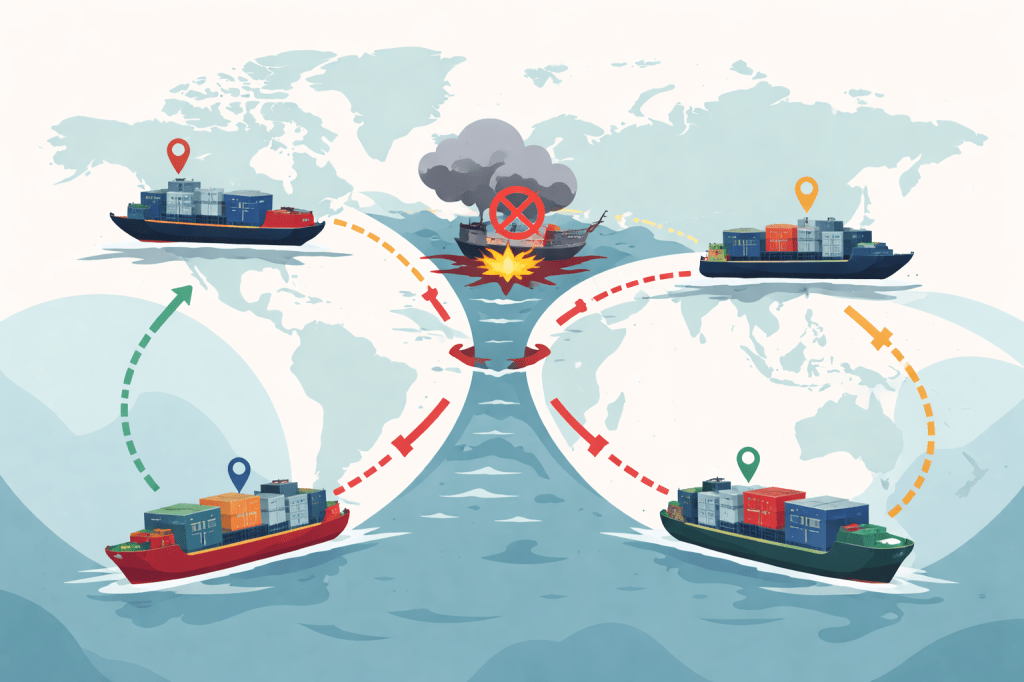

Los efectos en el Estrecho de Ormuz actualmente: el bloqueo que no necesita declararse

El conflicto actual en Asia Occidental ha reactivado la amenaza sobre el Estrecho de Ormuz con una intensidad que no veíamos desde la Guerra de los Tanqueros en los años 80 entre Iraq e Irán. Y lo que resulta fascinante —y perturbador— desde una perspectiva histórica es que el bloqueo ya no necesita ser declarado formalmente para producir sus efectos.

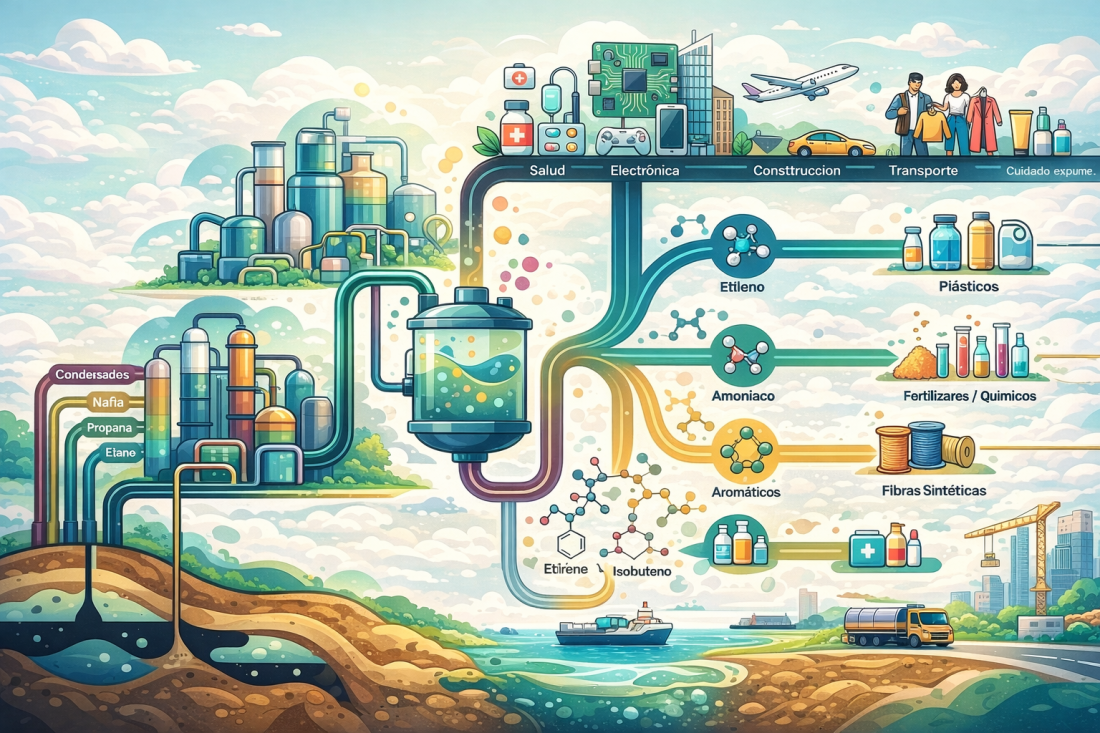

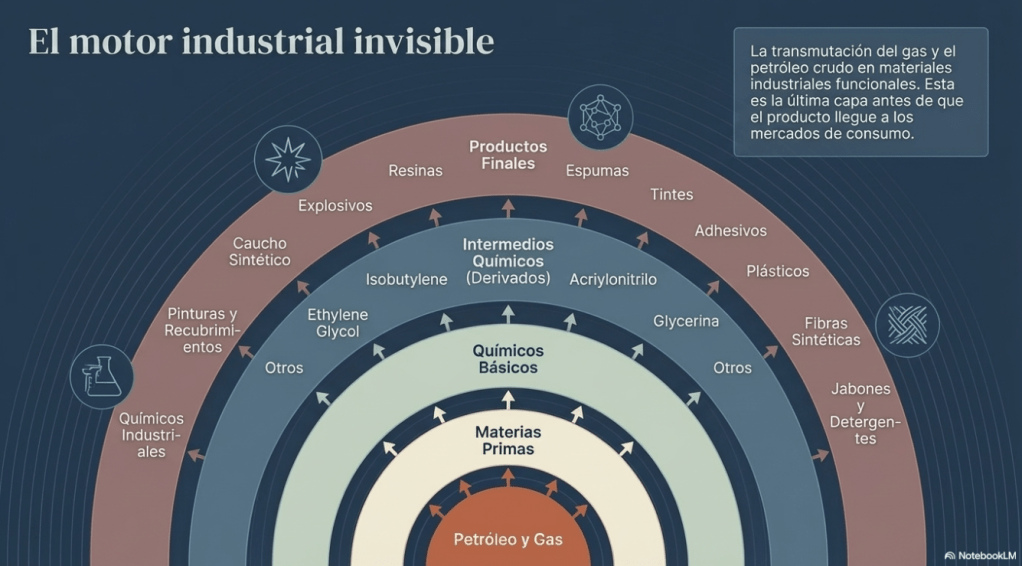

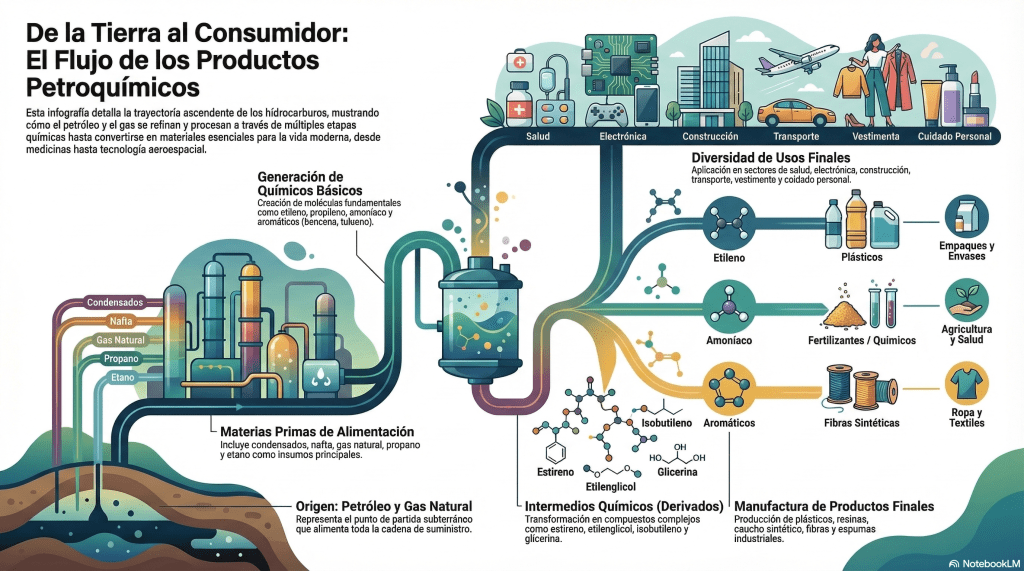

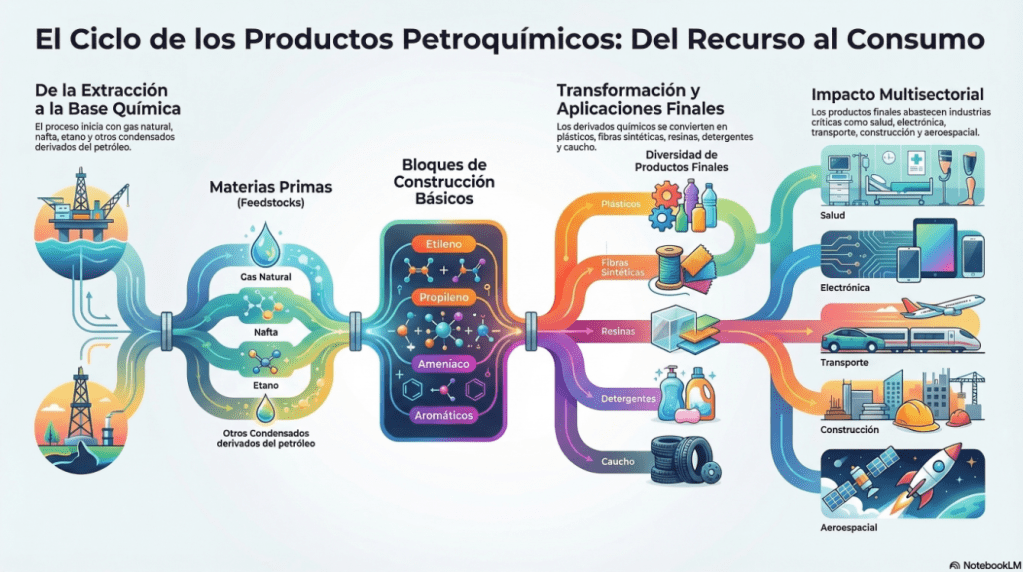

El simple incremento de riesgo percibido ha sido suficiente para disparar los precios del seguro marítimo, generar desvíos de rutas hacia África, acumular buques varados y trasladar presión inflacionaria a cadenas de suministro que dependen de esa vía. Como he indicado, por Ormuz transitan cerca del 21% del petróleo mundial, aproximadamente el 35% de las importaciones de trigo de los países que conforman el Consejo de Cooperación del Golfo y grandes volúmenes de insumos petroquímicos que alimentan industrias globales de plástico, farmacéuticos y fertilizantes.

Pero hay algo más que los libros de historia nos recuerdan: los bloqueos navales no terminan cuando se firma la paz. Sus efectos —inflación estructural, deterioro de las cadenas de suministro, deuda acumulada por importaciones más caras, pérdida de competitividad de exportadores periféricos— pueden durar años. Y como siempre, quienes menos herramientas tienen para protegerse son quienes pagan la factura más larga.

El Sur Global no controla ni las navieras, ni los mercados de seguros, ni los mercados de futuros del petróleo, ni los puertos hub que redistribuyen la carga. Tampoco tiene capacidad de imponer bloqueos. Pero sí tiene que absorber sus consecuencias cada vez que las grandes potencias deciden que el mar es un campo de batalla. Es de esperarse que durante varios años estas disrupciones de las cadenas de suministro afecten los bolsillos y la seguridad alimentaria de millones de personas en el Sur Global y que sea la causa de innumerables muertes por desnutrición y desabasto.

La historia no termina: el mar seguirá siendo político

Desde el Helesponto hasta Ormuz, la lección de fondo no ha cambiado: el que controla el mar controla el precio de las cosas, y con ello, el destino de naciones enteras. Los bloqueos navales son la forma más antigua y efectiva de convertir la geografía en poder. Lo que sí ha cambiado es la escala del impacto en todo el planeta.

En un mundo de cadenas globales de valor, donde un contenedor varado en el Golfo puede traducirse en una línea de producción detenida en Asia o en un estante vacío en América Latina, el impacto de cualquier disrupción marítima se multiplica de formas que ningún almirante del siglo XIX habría podido imaginar.

Por eso, estudiar la historia de los bloqueos navales no es un ejercicio nostálgico. Es una herramienta para entender el presente. Y para quienes trabajamos en comercio internacional, política económica o desarrollo, es también un recordatorio incómodo: mientras el poder global siga concentrado en quienes controlan la circulación, los países del Sur seguirán siendo vulnerables, no por falta de recursos, sino por falta de control sobre los nodos por donde esos recursos deben pasar.

Lecturas recomendadas para profundizar:

- Avner Offer, The First World War: An Agrarian Interpretation (Oxford University Press). El análisis más riguroso del bloqueo aliado a Alemania y sus consecuencias sobre la población civil, me pareció una narración fascinante.

- Alfred Thayer Mahan, The Influence of Sea Power upon History, 1660–1783 (1890). El texto fundacional del pensamiento estratégico naval moderno. Todo un clásico y está gratis en Amazon.

- David Landes, The Wealth and Poverty of Nations (Norton). Contexto histórico sobre cómo los bloqueos reorganizaron el comercio atlántico.

- Geoffrey Till, Seapower: A Guide for the Twenty-First Century (Routledge). Marco analítico contemporáneo sobre poder marítimo, rutas y chokepoints estratégicos muy bien escrito y actualizado.

- Immanuel Wallerstein, World-Systems Analysis: An Introduction. De mis libros de cabecera, ideal para entender la dimensión estructural de por qué los bloqueos siempre golpean más al Sur.

Este post es parte de la serie sobre geopolítica y comercio del blog. Si te interesa el tema de los estrechos estratégicos, te recomiendo leer también los posts anteriores: “La geografía vuelve a mandar: Malaca y Ormuz en tiempos de la nueva guerra” y “Mucho más que gasolina: el petróleo está oculto en las cadenas globales cotidianas”.