Las canciones y los poemas hablan del mar como un lugar de libertad. Pero en realidad esa es solo una apariencia creada por las potencias imperialistas desde hace muchos siglos.

Las más reciente noticia sobre Indonesia y el anuncio de que impondrá cobros de paso a los barcos y grandes buques que crucen el Estrecho de Malaca es un recordatorio muy interesante para los fans de la historia. Para muchos, la noticia podria sonar netamente técnica o ecónomica. Pero para quienes estudiamos la historia del capitalismo y del poder marítimo, esta decisión encierra muchos siglos de tensiones sobre quién es el dueño del mar. (spoiler: no es Poseidón)

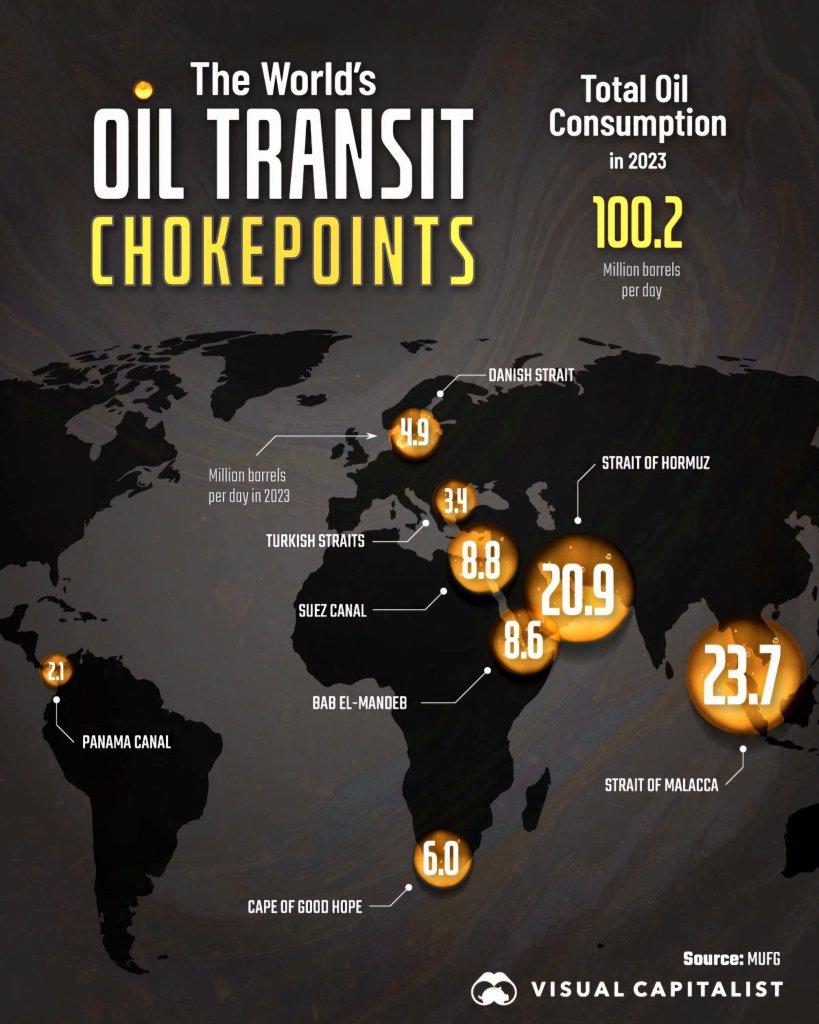

En posts anteriores hemos hablado de Malaca y Ormuz como los grandes cuellos de botella de la economía global, y de cómo los bloqueos navales han sido históricamente el arma más antigua del poder sobre las naciones débiles. Hoy quiero dar un paso atrás para responder una pregunta que subyace a todos esos análisis y que, con la noticia de Indonesia, nos hace pensar una vez más en las lecciones de la historia. Hoy leeremos sobre qué son exactamente las aguas territoriales y por qué han sido uno de los enclaves más disputados de la historia.

¿Qué dice “la ley”?

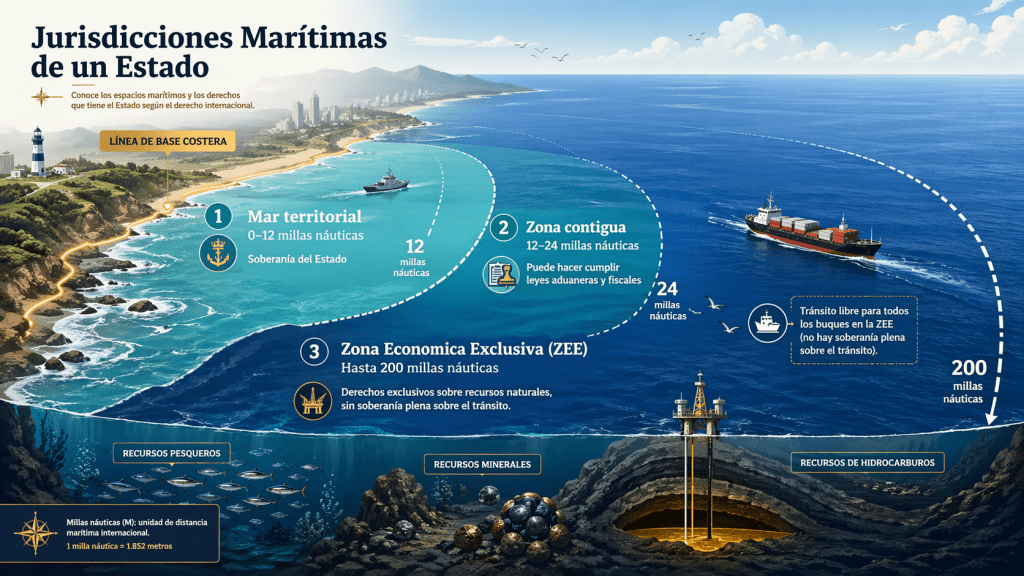

Las aguas territoriales son “la franja de mar sobre la cual un Estado ejerce plena soberanía”. Esta es su definición contemporánea (aunque lamentablemente, estas son definiciones que muy poco son respetadas por varios actores improtantes). Pero regresemos a la historia: según la Convención de las Naciones Unidas sobre el Derecho del Mar de 1982—el texto más importante del derecho marítimo internacional moderno—, esa franja se extiende hasta 12 millas náuticas desde la línea de base costera. Más allá, entre las 12 y las 24 millas, existe una zona contigua donde un Estado puede hacer cumplir leyes aduaneras y fiscales. Y luego, hasta una distancia de 200 millas náuticas, se extiende la Zona Económica Exclusiva (ZEE), donde el Estado tiene derechos exclusivos sobre los recursos naturales —pesca, minerales, hidrocarburos— aunque no soberanía plena sobre el tránsito. veamos esta gráfica para entenderlo mejor,

Pero mucho ojo que aquí está la trampa: porque en el caso de los grandes estrechos internacionales como Malaca, el derecho internacional consagra el principio antiguo y noble de “paso en tránsito”, que permite a los buques extranjeros cruzar libremente incluso a través de aguas territoriales, sin necesidad de autorización previa. Es exactamente este principio el que la propuesta indonesia pretende alterar o al menos monetizar o incluso “redefinir”. Lo que pareciera una disputa técnica sobre millas náuticas y reglamentos es, en realidad, el último capítulo de un debate que lleva cuatro siglos abierto e Indonesia es un ejemplo más de esta larga cadena de historias marinas.

Grandes debates que arrastramos desde el siglo XVII: ¿el mar es de todos o es de nadie?

En 1609, el jurista holandés Hugo Grocio publicó Mare Liberum -El mar libre-, como un encargo de la riquísima Compañía Holandesa de las Indias Orientales para justificar su derecho a comerciar en las rutas que Portugal pretendía monopolizar. El argumento de Grocio era elegante, inteligente e incluso inspirado por el romanticismo: el mar no puede ser ocupado, no puede ser poseído, es patrimonio de toda la humanidad. La libertad de navegación no es un privilegio: es un derecho natural. Así, la lectura de Mare Liberum nos presenta pasajes excesivamente cursis en los que el mar aparece como un espacio abierto por naturaleza a todos los pueblos, incapaz de ser cercado por murallas, títulos o coronas. En la obra de Grocio, el océano no solo es una vía de comercio: es también una imagen de universalidad, de encuentro entre naciones y de libertad frente a la pretensión de dominio exclusivo. Sin embargo, su obra tuvo una rápida respuesta y tan solo unos 20 años después, el jurista inglés John Selden publicó la respuesta: Mare Clausum -El mar cerrado-, en el que argumentó que los océanos sí podían ser apropiados y controlados por los Estados con poder suficiente para hacerlo. Gran Bretaña, en particular, tenía pretensiones sobre el Mar del Norte y durante varios siglos aplicó esta política al pie de la letra.

Este debate no era filosófico. Era geopolítico y económico en su raíz. Y el bando que aparentemente ganó: el de Grocio y la libertad de los mares, ganó precisamente porque a las potencias emergentes (Holanda, luego Gran Bretaña) les convenía un océano “libre” que sus flotas comerciales y militares pudiesen dominar sin restricciones formales (siempre y cuando las colonias del sur no intentase imitarlos). Así, la libertad de los mares fue, una vez más, una doctrina donde mandan los más fuertes.

Otros tres momentos históricos importantes que nos explican lo qe hoy está en juego

- La lucha de Venecia y el mar Adriático: este fue el primer “mare nostrum” moderno. Desde el siglo XII, la República de Venecia cobró lo que llamaba gratia maris —tasas de paso— a todo buque que cruzara el Adriático. Consideraba ese mar su lago interno y su columna vertebral comercial. Un mar privatizado en el que los ingresos de esas tasas financiaron flotas y palacios privadas y el comercio que hizo de Venecia la primera potencia capitalista de Europa. El cobro de Indonesia tiene, irónicamente, un antecedente veneciano de tan solo 900 años.

- Las Guerras del Bacalao en el frío mar islandés desde 1958 a1976: esta es la historia de cuando Islandia (un pequeño país le ganó al Imperio). Este es quizás el ejemplo más revelador para los estudiosos del poder y la asimetría global. Islandia, un país de apenas 200,000 personas, se enfrentó en tres ocasiones a Gran Bretaña extendiendo unilateralmente su zona de pesca primero a 4 millas, luego a 12 y finalmente a 200 millas náuticas e impuso su superioridad durante muchos años. Los barcos pesqueros islandeses cortaron constantemente las redes de las embarcaciones británicas y la OTAN no supo cómo actuar. Al final, Islandia ganó y su argumento fue muy simple: la pesca representaba el 90% de su economía y las potencias extranjeras estaban agotando sus recursos con una pesca sin prácticas sostenibles en la captura del Bacalao y otras especies (seguimos sin aprender). La victoria de Islandia fue uno de los catalizadores directos de la creación de las la Zona Económica Exclusiva (ZEE) que el día de hoy son respetadas por nuestros gobiernos.

- Y el último ejemplo, es uno donde (una vez más) no podía faltar la intromisión de Estados Unidos. En septiembre de 1945, La Proclamación Truman es otro ejemplo marítimo de cuando los Estados Unidos rompió las reglas. Ese año, el presidente Truman firmó unilateralmente la extensión de la jurisdicción estadounidense sobre los recursos naturales de su plataforma continental, sin esperar consenso internacional. El impacto fue inmediato y docenas de países declararon sus propias extensiones de 200 millas. Esta cascada de reclamaciones nacionales fue la semilla directa de lo que eventualmente se codificaría en la Convención de las Naciones Unidas sobre el Derecho del Mar (UNCLOS). La ironía es que fue la potencia hegemónica, y no los países del Sur Global, quien rompió primero el paradigma del mar libre. Ya ven cómo es de importante aprender de la historia.

Regresemos al tema de hoy: Indonesia y la doctrina del archipiélago

Indonesia no es un actor más en este debate. Este es un inmenso país y es además el Estado archipelágico más grande del mundo con más de 17,000 islas a lo largo de más de 5,000 kilómetros. Durante décadas, Indonesia luchó por que el derecho internacional reconociera que las aguas entre sus islas eran aguas interiores, no mares abiertos y con justa razón lo exigió en una escena donde el postcolonialismo reconfiguraba las relaciones internacionales. Finalmente, lo logró en 1982 con la consagración de la doctrina archipiélago en la UNCLOS. Esta definición explica que los países con geografías insulares pueden trazar líneas de base rectas entre sus islas extremas y ejercer soberanía sobre todo lo que queda dentro. Bajo esta definición es que hoy Indonesia ejerce su derecho. Claro, no solo esto se acordó en 1982 y se siguió exigiendo que TODOS los países del mundo debían garantizar el paso archipielágico por corredores designados donde se respetase la soberanía archipiélaga y el libre tránsito. Como ven, esta fue una exigencia que lograron sostener las grandes potencias que ya en la década de los 80s intercambiaban la mayoría del comercio global por rutas oceánicas.

Desde la perspectiva del análisis de sistemas-mundo wallersteiniano que ha marcado mi educación académica, esto no es sorprendente. Los países que históricamente carecieron de control sobre los nodos de circulación -léase las rutas, puertos, estrechos, entre otros- siempre han intentado recuperarlo cuando el derecho internacional se lo ha permitido, aunque sea parcialmente. Indonesia no está inventando nada nuevo: está siguiendo el mismo manual que las antiguas potencias eurocéntricas como Venecia, Portugal, Gran Bretaña y Estados Unidos usaron antes que ella, solo que ahora desde el sur global y por eso causa ahora tanta preocupación a algunos.

Y ante esto, ¿qué nos queda? ¿el mar es libre para quién?

Pues esta es LA pregunta que el derecho marítimo nunca ha resuelto. El principio de libertad de los mares, en su versión grociana, beneficia estructuralmente a quienes tienen flotas más grandes, seguros más baratos, puertos hub más eficientes y capacidad de proyectar poder naval. Es decir: Grocio apoyaría hoy los intereses de las potencias del Norte Global. Y, por el otro lado, los países que tienen costas y estrechos estratégicos -pero no flotas ni poder financiero- como ha ocurrido casi siempre en el Sur Global, suelen ser los que “ceden” el paso sin recibir nada a cambio o a cambio de no tener que dormir pensando que serán invadidos en cualquier momento.

La pregunta que la propuesta de Indonesia pone sobre la mesa a los expertos en el siglo XXI una vez más es dura, quizás incómoda para quienes creen que son dueños del mundo, y es también muy legítima: ¿por qué el Estrecho de Malaca puede servir para enriquecer a las navieras de Dinamarca, Grecia, China y Japón, pero no al Estado que es dueño de sus orillas?

Sin duda, no hay una respuesta fácil y quizás nunca haya una única respuesta. Lo que sabemos hoy es que monetizar el tránsito genera costos logísticos que se trasladarán aguas abajo -léase, hacia los consumidores más pobres de nuestros países en el Sur Global-. Pero dejar el control exclusivo a las grandes potencias marítimas tampoco es neutral ni justo en esta nueva reconfiguración de las relaciones internacionales. Así, esta complicada relación amorosa entre el libre comercio y la soberanía territorial, y entre la “eficiencia” global y la justicia distributiva- es otro capítulo de la historia que atravesará por muchos de los debates sobre el futuro del orden económico internacional. Si algo nos enseña la historia es que, de Venecia al bacalao islandés, las reglas del mar siempre han sido negociadas por quienes tienen el poder de imponerlas. Y que, cuando un actor periférico como Indonesia, intenta cambiar esas reglas al cobrar un derecho de paso, el mundo financiero y las potencias navieras reaccionan como si se tratara de una transgresión del orden natural de las cosas. Pero les dejo otro spoiler: no lo es. Es una vez más Política pura y siempre lo ha sido cuando del mar hablamos.

Lecturas recomendadas por si les ha interesado este post:

- Hugo Grotius, Mare Liberum (1609). El texto fundacional de la libertad de los mares. Un libro fascinante y reflexionar sobre quién lo encargó y por qué.

- Barry Hart Buzan, The International Political Economy of Natural Resources. Marco analítico para entender cómo la soberanía sobre los recursos naturales -incluyendo el mar- es siempre una construcción política del Norte Global.

- Geoffrey Till, Seapower: A Guide for the Twenty-First Century (Routledge). Ya lo he recomendado en posts anteriores, pero imprescindible también para entender las ZEE y la doctrina archipiélago.

- Rorden Wilkinson & James Scott (eds.), Trade, Poverty, Development: Getting Beyond the WTO’s Doha Deadlock. Para el contexto más amplio de cómo las reglas del comercio internacional reproducen asimetrías de poder.

- Tommy Koh, The Negotiating History of UNCLOS — entrevista al el embajador de Singapur, Tommy Koh, que fue presidente de la Conferencia UNCLOS III y sus memorias y el libro Building a New Legal Order for the Oceans explican cómo se negoció el derecho del mar moderno.